人人公司苦寻新增长点 这次是社交金融

欢迎发表评论

2015-5-14 09:13

来源:第一财经日报 编辑:foxar

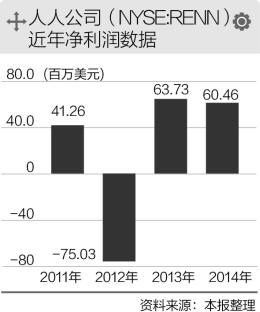

曾经“中国版Facebook”人人公司也要转型成一家社交金融公司。 5月13日,在公布公司2015财年第一季度财务报告之后,人人公司董事长兼首席执行官陈一舟公布了这一转型决定。被业界称作“炒股高手”的陈一舟终于要把炒股能力运用到自家的产品中了。 陈一舟透露,此前在2014年推出的“人人分期”平台已经积累了27万注册用户,交易额达3.3亿元。其内测的人人理财平台将很快上线,未来还将涉足二手车交易贷款、家装O2O贷款等垂直领域。 从社交网络到社交金融 从社交网络转型到社交金融,业绩压力之下的人人显然需要寻找新的增长点。 2013年,人人曾从针对白领和学生的大众市场重新回归人人网的大本营—聚焦90后的年轻学生市场,抢夺移动互联网的“半张船票”,但两年时间过去,它的主营业务的营收广告和游戏仍面临下滑。 此前,为了应对移动互联网的挑战,人人无线团队研发了“啵啵”和“美美”等一系列移动应用,但这些产品并未在业界掀起太大波澜,移动互联网的“船票”依旧难寻;而移动业务变现问题上,广告主的投入并未加快。 根据人人公布的截至2015年3月31日第一季度未经审计财务报告显示,人人第一季度净营业收入为1370万美元,同比下降41.1%;归属于人人公司的净亏损为2760万美元,相比之下去年同期归属于人人公司的净利润为3230万美元。 其中,人人公司第一季度游戏净营收为550万美元,比去年同期下滑56.5%;在线广告营收为230万美元,比去年同期下滑62.9%,主要由于竞争压力加大,以及流量继续从PC平台向移动平台过渡。 对于目前人人的业绩,陈一舟评价,“我们的在线广告与游戏业务的净营业收入于本季度触底,随着公司进一步精简成本架构和预期整体收入回升,我们相信公司正从近期的业务转型中逐步复苏。” 在业绩压力之下,人人早已开始在金融领域布局。 陈一舟表示,人人公司对于金融业务的布局从三年前已经开始,现阶段将以投资和自建平台两种方式为主,覆盖P2P、校园分期、股票投资等,并且已经取得私募牌照。 公开资料显示,2012年人人曾投资了美国校园贷款平台Social Finance;2014年,人人投资美国房地产众筹网站Fundrise以及社交类股票交易网站Motif Investing公司。 到了今年4月,人人公司领投了P2P网贷公司LendingHome C轮7000万美元的融资。 除了通过外部投资来观察互联网金融行业外,2014年10月,人人公司推出了“人人分期”,向大学生提供贷款,帮助他们购买电子产品、服饰、化妆品等。 目前人人分期平台的交易额超过3.3亿元,通过收取服务费的方式获得营收,这一业务数据将从第二季度开始单独在财务报表中呈现。 互联网金融是马拉松长跑 从社交业务到金融业务,人人接下来怎么做? 据透露,人人的金融业务由陈一舟亲自带队负责,产品设计、风控等都由传统金融领域的专业人士负责,营销、推广则由原来糯米团队的部分员工负责。 陈一舟表示,人人理财平台已经在内测阶段,几周之后将正式上线,是主要针对投资者的融资平台,主要提供固定收益的理财产品、股票基金类投资产品等。 陈一舟透露,目前该团队约100多人,其中一小部分人是做投资策略研究。“因为我们是互联网公司,我们会用到互联网上的大数据,用到股市的很多数据,交易数据、价格数据,然后我个人是价值投资者,所以我们的策略就是价值加上定量分析,量化分析,量化加上价值,这是我们的策略。” 今年2月,人人公司领投了二手车电商交易服务平台车易拍,并在近期投资了家装O2O平台“筑巢”等,据介绍,未来将通过这些平台介入二手车交易贷款、家装O2O消费贷款等领域。 而此前人人的社交业务也将与人人的互联网金融业务结合。 陈一舟认为,人人在社交、社区领域有多年积累,因此有稳定的用户群,加之在社交关系等数据上的积累,可以高效地来做用户信用判断。 他举例称,此前人人在国外投资的一些企业就是用社交数据来做用户信用的判断,“比如说如果一个用户他的好友数比较多比较活跃,他愿意在互联网上留下自己的真实印迹的话,这种用户的坏账率倾向率比较低。” 不过,站在互联网金融风口的人人能真正飞起来吗? 陈一舟坦言,做互联网金融,一定是非常有耐心的公司最后成功,不能以百米赛跑的速度来跑一万米的马拉松。“这个行业和保险业类似,”陈一舟说,在别人贪婪的时候要恐惧,等别人遭遇风险的时候,就是进入市场的好时机。 一位接近人人的业内人士对《第一财经日报》记者表示,人人公司希望利用其社交网络在大学生和年轻毕业生方面的优势,在未来进入更多可盈利的互联网金融领域,但当人人的根基社交业务已经受到微博与微信等社交平台的猛烈冲击下,互联网金融产品是否能够继续黏住人人的用户,有待时间的检验。 此外BAT、小米等巨头已经纷纷涌入互联网金融并展开争夺年轻用户的竞争,人人的互联网金融产品对于风险控制的把握以及产品的盈利能力和竞争力,仍有待观察。 作者:刘佳

回顶部